亚博体彩app 京东健康不再是阿里健康的敌手|财报解读

发布日期:2026-03-10 22:44 点击次数:126

文丨雨山

在中国互联网医疗的江湖里,“阿里健康”与“京东健康”曾是投资东谈主和媒体笔下耐久的对照组。

从电商巨头里面孵化,到先后赴港敲钟,再到争夺“互联网医疗一哥”的桂冠,两家公司的发展轨迹在往常几年里高度重合——卖药、问诊、作念平台。

{jz:field.toptypename/}

每逢财报季,外界老是民风性地将两者的营收限制、GMV、活跃用户拿来贴身肉搏,试图在一一极少点中比拼出谁才是这条长坡厚雪赛谈里的都备霸主。

但是,当咱们将眼神穿透京东健康自2020年赴港上市于今联贯六年的财报,再大开阿里健康的财年敷陈,一个明晰且不行逆的交易事实照旧浮出水面:

京东健康,照旧不再是阿里健康的敌手了。

这里的“不再是敌手”,绝非指代谁强谁弱、谁胜谁负的零和博弈。事实上,两家巨头如今都走出了早年的赔本泥潭,处于极佳的盈利情状,京东健康2025年净利润达65.3亿元,阿里健康2026财年上半年净利润达13.6亿元。

它信得过的含义是:这对昔日的双子星,在阅历了早期的同质化竞争后,底层的策略航向照旧发生了透澈的分野。

阿里健康依然作念着它最擅长的“平台、流量与数字化底座”;而京东健康变得越来越“重钞票”,并以一种决绝的姿态,将根系扎入线下实体业务中。

一个最直不雅的财报侧写是:抑止2025年9月末,阿里健康的职工总和仅为1357东谈主;而抑止2025年底,京东健康的职工总和照旧暴增至5263东谈主。快要四倍的东谈主数差背后,是两套毫不相通的交易逻辑。

巨头殊途,它们都在奔赴各自的星辰大海。

01

向右转舵:

京东健康“脱虚向实”

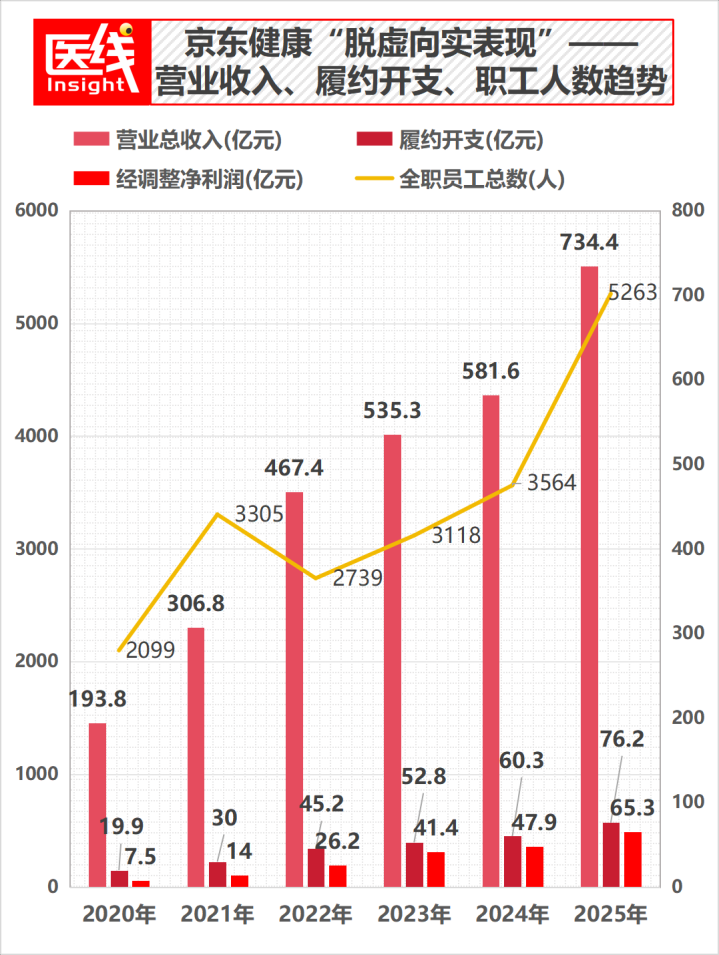

把时辰拨回2020年,在京东健康递交的招股书中,其中枢故事依然带着浓厚的“医药电商”色调,强调的是线上零卖药房与物流仓储。当年的营收限制是194亿元,践约开支不及20亿元。

但在随后的五年里,要是逐年翻阅其财报,会发现京东健康演出了一场荫庇而狂飙的“由虚向实”——这是一家在“变重”的谈路上越走越远的公司。

率先,是线下实体门店的重仓与跨界。

2022年,京东健康在北京开出了首家线下“听力中心”门店,这是其触达线下专科医疗的试水。

2023年,线下递次蓦的加速。京东健康体检中心的北京店与宿迁店负责开业,它致使救济场地政府部门开办了实体医疗机构“宿豫病院”。

2024年,线下领土进一步延迟至中医领域,国医馆“之业堂”负责开业,提供中医调理与专科正骨工作,同期在北京推出了首台自助售(取)药机。

而到了刚刚交卷的2025年财报,量变引起了质变:CEO曹冬在致辞中写下——“抑止2025年底,咱们已开设了超300家自营药房门店。”

其次,是医疗工作场景的“到家化”与“实体践约”。

往常,互联网医疗的范围停步于“在线问诊、开方买药”,但京东健康硬是把这条链路的物理录用作念到了极致。

2024年,京东健康启动提供近40种居家医疗照顾方式,派照顾和骑手奏凯上门为用户提供采血、伤口照顾、就医陪诊等重度工作。

365建站客服QQ:800083652

到了2025年,这支线下雄兵的限制膨大到了什么进度?

财报露馅:跨越2.1万名照顾入驻,为寰宇47个城市的破钞者提供工作。其“到家快检”业务全年订单量同比暴增81.9%,工作袒护寰宇27个城市,提供160多项到家检测。它草创了“病院检测工作”——奏凯将线下病院锻真金不怕火科的专科才能搬到了用户的客厅。

变重的代价,奏凯体当今了财务数据上。财报骄气,2020年京东健康的践约开支是19.9亿元;而到了2025年,这一数字飙升至惊东谈主的76.2亿元,占总收入的比重常年保管在10%以上的高位。

这76.2亿元换来的是什么?是寰宇22个专科药品专用仓库、超500个非药品仓库、超300家线下自营连锁药店、实体体检中心、国医馆、实体和谐病院,再加上两万多名上门照顾与宏大的骑手团队。

将这些标签组合在沿途,你很难再将年营收734亿、年活跃用户高达2.17亿的京东健康单纯地界说为一家“互联网电商公司”。

它分明照旧进化成了一个披着互联网外套的、宏大的全渠谈当代医疗与实体零卖集团。

02

执意向左:

阿里健康恪守线上平台

与京东健康继续作念重线下工作造成较着对比的,是阿里健康一如既往的信守线上。

在阿里健康走漏的抑止2025年9月30日止六个月的2026财年中期敷陈中,险些看不到线下开店、重钞票等字眼,束缚层对策略的表述高度详细为三个词:以“云基建”为基础、“云药房”为中枢、“云病院”为引擎。

一个“云”字,亚博体彩app谈出了阿里健康与京东健康毫不相通的交易逻辑。

阿里健康不执着于我方去开几百家实体药店或建体检中心,它念念作念的是扫数大健康产业的“最遒劲脑”与“底层操作系统”。

在中报里,有三个极其具有代表性的业务标尺,明示了阿里健康的筹商:

其一,是B端产业数字化的“基础设施”。

阿里健康自主建设的“码上宽心”追忆平台,目下照旧与900多家头部药企罢了深度和谐。

从商场来看,这毫不仅是一个浅易的药品防伪器用,而是久了中国医药流畅骨髓的数字化基建——阿里健康正在通过追忆码,为药企提供流畅分析、渠谈流向、库存数据等高附加值的SaaS工作,并一齐延迟至医疗器械和中药饮片领域。

其二,是发力严肃医疗的“机灵大脑”。

雷同是作念AI大模子,两家的切入点毫不相通。当京东健康将AI大夫“大为”等AI更多用于扶助C端线上问诊和充任用户的“健康管家”时,阿里健康则明确建议,要探索大模子在“严肃医疗领域”的深水区哄骗。

财报明确指出,阿里健康起劲于优化模子在“临床决议、临床科研要害场景下的文件循证辩论才能”,并继续镌汰医疗垂直大模子在确切场景中的幻觉率,为异日限制化商用奠定基础。

其三,是极致的平台“SKU杠杆”。

即使在最基本的电商盘面上,阿里健康也保持着典型的“平台”特征。抑止2025年9月底,天猫健康平台的SKU继续增长至9700万个,工作商学派同比猛增39%至超5.6万家。

从这点看,阿里健康更像是一个超等数字关节。它用平台循序、AI临床扶助器用、全链路数据跟踪等轻钞票技能,去赋能上游的药企和卑劣的病院、商家,我方则紧紧把控着行业的数据与流量分发权。

03

基因决定末端:

在不同的田园,打不同的搏斗

为什么起先如斯相似的两家公司,最终会走向两条完全莫得错乱的平行线?

归根结底,是对“医疗健康”交易执行的交融不同,更是两家母公司底层DNA的当然延迟。

京东的底层信仰是“供应链与重度践约”。

从自营采销到自建仓配物流,京东民风了将每一个工作法子掌捏在我方手里。医疗健康恰正是一个格外依赖“信任”和“线下迎面录用”的行业。单纯的线上问诊处分不了抽血化验的物理需求,也处分不了中医正骨的理疗痛点。

因此,建实体药房、开体检中心、派照顾上门,是京东健康为了贯彻“极致践约体验”的势必遴聘。

它赚的,是深度介入产业链每一个录用法子的钱。

阿里的底层信仰则是“平台生态与本事赋能”。

从淘宝天猫到阿里云,轻钞票运营、作念大生态盘子、靠本事和工作抽佣,是阿里的中枢陶然区。因此,阿里健康义正辞严地遴聘请AI本事赋能医疗,用数字化跟踪系统工作药企,将线下的苦活累活交给生态伙伴,我方稳坐中军帐,把控流量分发和数字基建。

它赚的,是平台生态、数字化工作费和本事赋能的钱。

当咱们站在今天的时辰节点上回望,中国互联网医疗早已过了单纯比拼“线上卖药”的低级阶段。用“竞争敌手”来样式它们,照旧显得过于窄小。

京东健康异日的信得过敌手,早就不再是阿里健康,而是线下的益丰、大参林等传统连锁药房巨头,是好意思年大健康等体检连锁,以及重践约的好意思团买药、起源堂等。

它正在用互联网的恶果和重钞票的参加,重塑线下医疗的实体业态。

而阿里健康的敌手,则是那些试图用AI和大模子颠覆医疗信息化花式的医疗科技公司。它在争夺的,是中国医疗健康产业数字化的“底层界说权”。

在中国这片十万亿限制的医疗大健康商场里,弥漫容纳下一个“线下实体医疗新巨头”,也弥漫滋长出一个“数字健康的赋能者”。

自此,京东健康向右,阿里健康向左,它们不再是敌手,是对各自交易基因最感性的尊重,亦然中国互联网巨头在久了垂直产业深水区后,给出的最佳答卷。

排版丨乔雨林制图丨医线Insight

-END-