亚博体彩app 139%的客户在增购: 一家中科院AI公司的八年从实验室到港股 | IPO不雅察

发布日期:2026-04-13 02:40 点击次数:60

4月10日,中国证监会发布备案见知书,中科闻歌获批刊行不卓越6066.86万股境外上市无为股并在港交所上市,47名股东所捏约1.58亿股境内未上市股份同步转为境外率领股。该公司此前已于2025年6月25日向港交所高明递表。

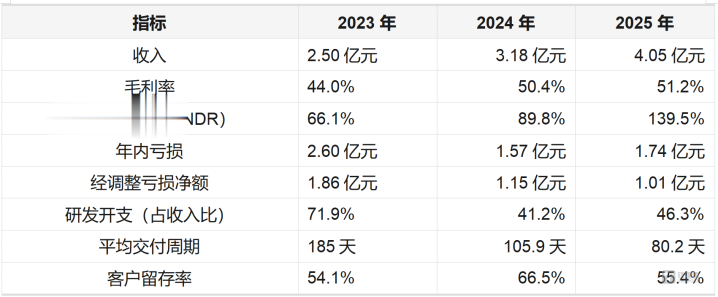

一家从中国科学院自动化所走出来的AI公司,带着“决策智能第一股”的标签叩响港股大门。招股书给出了两组截然有异的数据:一张是年收入4.05亿元、毛利率连络两年卓越50%、净收入留存率(NDR)飙至139.5%的高增长弧线;另一张是年损失1.74亿元、2025年损失重新扩大、客户集合度偏高的ToG模式隐忧。

两组数据王人是确凿的。问题在于,哪一张更能代表这家公司的异日。

创举团队:三个科研东说念主,一条产业路

中科闻歌的三位创举东说念主——董事长王磊博士、CEO罗引博士、首席科学家曾雄师教师——均来自中科院自动化所。这个“国度队”布景是中科闻歌最显赫的标签,亦然那时期底色的开头。

王磊,41岁,2016年1月从天津大学得到管理科学与工程专科博士学位,2009年4月至2021年6月在中科院自动化所历任工程师、副议论员及议论员,2017年3月衔尾创立中科闻歌。其科研积蓄主要集合在多媒体内容分析与复杂采集信息处理领域。

罗引,40岁,2019年6月从北京理工大学得到工商管理专科博士学位。2010年8月进入中科院自动化所担任工程师,时分曾于中国移动通讯集团贵州有限公司有顷使命(2012年至2015年),之后回到自动化所担任副总工程师,2021年获正高等工程师职称。兼具时期基础底细和行业运营教会,这在科学家创业团队中并不常见。

曾雄师在三东说念主中学术经历最深——1990年毕业于中国科学时期大学,1998年获好意思国卡内基梅隆大学工业管理博士学位,2010年获国度特出后生科学基金资助,议论目的涵盖东说念主工智能、社司帐算与信息系统。他的加入,为中科闻歌提供了决策智能领域的底层表面援救。

三东说念主通过一致行径公约截止公司30.66%的投票权。这一结构在科学家创业团队中并不冷漠,团队褂讪性在中科闻歌八年的发展进程中依然得到了初步考证。

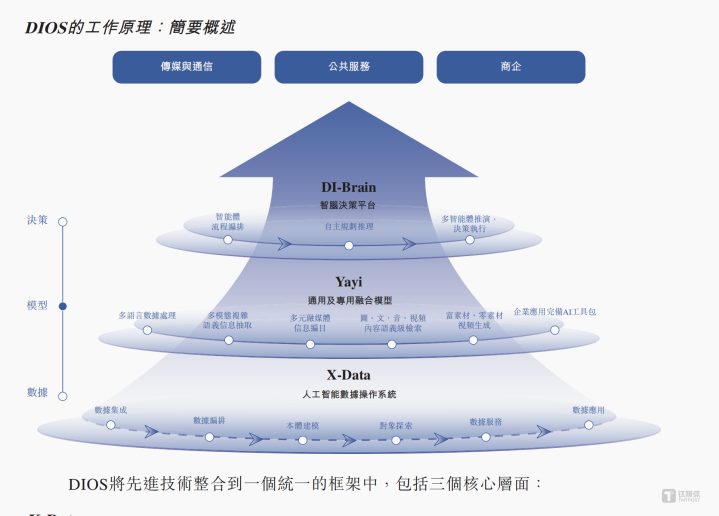

再来看时期体系,中科闻歌的中枢时期体系是DIOS领路与决策智能基础平台,从下到上分为三层:数据层X-Data(多源数据集成与分析平台)、模子层雅意大模子(Yayi)、决策层DI-Brain(智脑,AI智能体开拓平台)。

雅意大模子是这家公司对外最响亮的时期柬帖。该模子于2023年6月初次发布,同庚12月升级至2.0版块。2023年,雅意大模子2.0被中国信息通讯议论院认证为建模智商领域的最初水平(4级),认证时为中科闻歌成为评级最高的时期公司之一。2024年,中科闻歌在香港发布了面向粤语地区的多语种D2LLM大模子及企业级AI诈欺D2AIE;2025年,与中医科学院衔尾开拓的中医大模子“大医金匮”通过信通院最高等别着实赖AI认证。

针对DIOS的“全栈”阶梯,业界存在两种解读。一种不雅点以为,数据、模子、决策三层同期布局,大约在具体行业场景中提供端到端的委派智商,裁汰客户集成本钱,这在以政府和企业大客户为主的ToB/ToG商场中是切实的竞争上风。另一种不雅点则指出,对比海外商场上专科化单干的旅途(如OpenAI聚焦模子层、Snowflake聚焦数据层),全栈顶住对资源参加的条目更高,可能面对阵线过长的问题。

两种解读各有道理。但在中科闻歌的语境下,“全栈”更接近一种求实的客户导向策略:招股书败露,公司2025年卓越72%的收入来自腹地化部署,这意味着客户需要的时常不是一个模子API,而是一套从数据接入到决策输出的竣工处罚决议。DIOS的三层架构,实质上是围绕这类客户的施行需求想象的。同期,平台化委派也为中科闻歌带来了规模化效果——招股书涌现,平均委派周期已从2023年的185天压缩至2025年的80.2天。

增长弧线与损失现实

收入增速老成,毛利率捏续改善。NDR从66.1%跃升至139.5%是整份招股书中最值得关心的数据。

139.5%的NDR意味着老客户不仅沿途续约,平均还在原有合同基础上增购了近40%的行状。在ToB企业软件领域,NDR卓越120%频繁被视为产物黏性和膨大智商极强的信号。

需要指出的是,中科闻歌的客户留存率(55.4%)并不算高,这意味着每年有接近一半的客户不再续约。但高NDR与低留存率并存无意证实一个问题:流失的主如若小客户,留住的中枢大客户在捏续增购。招股书败露,2025年标杆客户(年收入孝敬卓越300万元或具有重要计策意旨的客户)孝敬了总收入的67.8%,客户集合度仍然较高。

委派周期的压缩证实中科闻歌在工程化层面取得了实质性阐述:从185天到80天,状貌委派效果赞成了一倍以上。这对ToG业务尤为热切——政府状貌的回款节拍与委派程度径直挂钩,委派越快,现款流越健康。

损失面是必须直视的问题。按海外财务诠释准则(IFRS),2024年损失收窄至1.57亿元后,2025年重新扩大至1.74亿元。但如果剔除股份支付等非现款状貌,经治愈损失净额从2023年的1.86亿元逐年收窄至2025年的1.01亿元,损失率从74.3%降至24.8%,收窄趋势明确。招股书明确示意“于可见将来可能赓续产生损失”。但损失率在捏续接续,且收入仍以约27%的年复合增速增长,亚博体彩证实业务的基本面在改善。

标杆客户数从2024年的47家降至2025年的42家,这少许值得感性看待。公司解释为“主动优化客户结构”,这种说法有其合感性——当NDR达到139.5%时,深耕头部客户、提高单客收入,比单纯追求客户数目膨大更有交易价值。但如果后续标杆客户数赓续下滑,则需要警惕大客户依赖度上涨带来的风险。

决策智能的天花板在那儿?

中科闻歌给我方贴的标签是“决策智能”(DecisionIntelligence),刻意与通用大模子赛说念保捏距离。这是一个经过三念念尔后行的相反化定位。

左证灼识运筹帷幄的尊府,2024年中国企业级AI商场规模已达3160亿元,预期至2030年将松懈9000亿元,复合年增长率19.2%。其中,企业级大模子商场2024年为127亿元,预期至2030年达1312亿元,复合年增长率47.5%。而企业级大模子驱动的决策智能商场2024年仅27亿元,占大模子商场的21.3%,但预期至2030年将增至358亿元,占比赞成至27.3%,复合年增长率高达53.8%。

小赛说念的上风在于竞争方式相对了了——按2024年收入计,中科闻歌以11.4%的商场份额名轮番一,前五大参与者臆测占38.6%,商场相对散布。中科闻歌不错凭借先发上风和行业积蓄诞生壁垒。风险在于商场容量有限,2024年统统这个词赛说念仅27亿元,即便按预期增速,中科闻歌面对的增长天花板也比通用AI赛说念更早到来。

不外,中科闻歌并莫得把我方框死在“决策智能”四个字里。招股书同期败露,公司在2024年中国企业级大模子商场中名轮番七,商场份额为2.4%。此外,其计策狡计中包括鼓动海外化拓展和深切行业诈欺,雅意大模子在金融、政务、媒体、中医等垂直场景的落地,施行上依然隐蔽了比“决策智能”更广义的企业级AI诈欺。

估值方面,中科闻歌尚未败露刊行价钱区间。参考港股已上市的AI企业:第四范式(6682.HK)刻下市值约200亿港元,2025年收入规模约30亿元;商汤科技(00020.HK)2025年收入初次松懈50亿元,刻下市值约400亿港元。

中科闻歌4.05亿元的收入规模与上述两家差距彰着,但139.5%的NDR、51.2%的毛利率和捏续收窄的经治愈损失率,是其估值谈判中的热切筹码。最终订价将取决于港股刻下的商场表情、AI板块的举座估值水平,以及中科闻歌能否在聆讯要领劝服投资者对其增长故事买单。

中枢变量

关于关心中科闻歌IPO的投资者和行业不雅察者,以下几个变量值得捏续追踪:

盈利旅途。经治愈损失净额从1.86亿逐年收窄至1.01亿,损失率从74.3%降至24.8%,趋势向好。但公司示意“于可见将来可能赓续产生损失”,未给出明确的盈利节点。在港股商场,AI观点股的估值容忍度与2023年岑岭期比较已有彰着收窄,投资者对盈利旅途的条目会更具体。

客户结构。招股书败露,2025年收入按板块诀别:传媒与通讯占30.0%、大师行状占36.5%、商企占31.9%。大师行状占比从2023年的50.7%降至36.5%,商企占比从14.5%升至31.9%——客户结构正在从ToG向ToB多元化治愈,这是一个积极的信号。但这种治愈能否捏续,将径直影响业务的可辩论性和估值弹性。

时期迭代的交易化节拍。雅意大模子的产物线铺开速率较快(通用→多语种→垂直行业),信通院4级认证和中医大模子最高等别认证证及时期实力得到了巨擘招供。NDR139.5%解说现存客户招供其价值,新客户的拓展效果则决定了收入增长的捏续性。

商企业务的捏续性。2025年商企板块收入达1.29亿元,同比增长72.4%,是增速最快的板块。每名商企客户平均收入从2023年的27.66万元增至2025年的70.22万元,证实公司在企业商场的客单价赞成智商。这一趋势能否延续,是判断中科闻歌能否开脱ToG依赖的关键想象。

中科闻歌的港股IPO,是中国AI产业化进程中一个值得关心的节点。它不是一家靠观点驱动的公司——2017年从中科院自动化所实验室走出,历经八年的时期研发与交易化探索,走到港交所大门,这条路本人就需要相配的定力。

139.5%的NDR和捏续改善的毛利率,证实其产物在现存中枢客户中禁受住了交易考证。经治愈损失率从74.3%收窄至24.8%,证实计算效果在赞成。客户结构从政府主导向多元平衡治愈,亦然一个积极的信号。

但损失尚未见底、赛说念天花板、大厂竞争——这些问题确凿存在,也必须被正视。中科闻歌能否从“中科院AI第一股”成长为“决策智能赛说念标杆”,取决于它在异日两到三年内能否修起三个问题:经治愈损失何时收窄至盈亏平衡?商企板块的收入占比能否捏续赞成至50%以上?时期护城河能否在模子智商快速苍生化的大趋势下捏续加深?

招股书依然交卷,着实的覆按目下开动。(本文首发钛媒体App,作家|AGI-Signal亚博体彩app,裁剪|秦奢睿)

一分彩APP官方网站下载