亚博体彩app HBN母公司护家科技赴港IPO: 高复购高毛利背后依然难破流量依赖

发布日期:2026-02-28 12:31 点击次数:66

{jz:field.toptypename/}

文|小方

开首|博望财经

护肤品不是一门只靠“雅瞻念”就能走远的生意,它最终要体面前皮肤上。奢侈者使用后的感受、对品牌是否酿成信任,平直决定其是否闲适再次下单。

当功效护肤成为主流,品牌之间的竞逐就不仅仅体验的比拼,而是谁能在更永劫候里同期守住成果自己,又不让增长被流量成本同一。

近日,护肤品牌HBN的母公司——深圳护家科技股份有限公司庄重向港交所递交主板上市苦求,为业界提供了一个以HBN为样本,不雅察功效护肤品牌布置的切口。在信任与投放之间,究竟能不行酿成正轮回,照旧会在某个层面互相制肘,最终训诫HBN的母公司能否用可合手续的方法,将用户转机为品牌的永久财富。

01

用户信任累积与获客成本之间的“经济账”怎样算

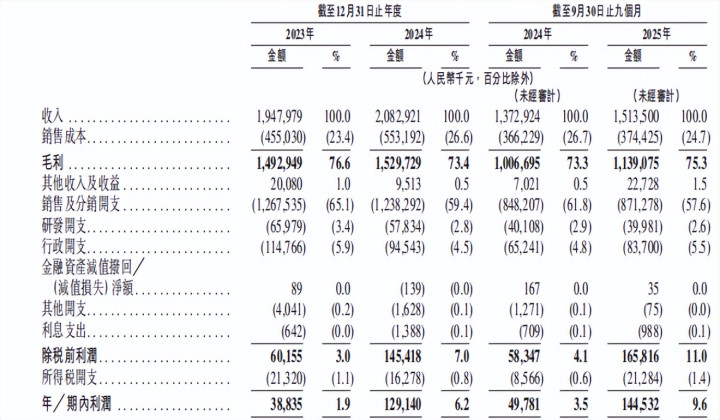

对功效护肤而言,“信任”不是概述想法,它一样以数据的形势呈现。以护家科技为例,招股书闪现,其2025年天猫平均复购率为35.4%,抖音平均复购率为44.0%。这组数据至少讲明,在电商平台,如实存在一群闲适反复购买的用户。

不外,功效护肤,对研发的条件更高。招股书闪现,护家科技研发开支占总收入的比例,在2023年为3.4%,2024年为2.8%,收尾2024年9月30日止9个月为2.9%,收尾2025年9月30日止9个月为2.6%。这组数据与其超五成的销售及分销开支占比酿成对照,这也引出一个值得沟通的问题,在奢侈者最终酿成的“功效体感”中,本领研发与市集触达各自饰演了怎样的变装?

据招股书,其销售及分销开支占总收入比重在2023年为65.1%,2024年为59.4%,收尾2024年9月30日止9个月为61.8%,收尾2025年9月30日止9个月为57.6%。同期实行开支占总收入比例,在2023年为57.2%,2024年为50.4%,收尾2024年9月30日止9个月为52.5%,收尾2025年9月30日止9个月为47.6%。

当销售及分销开支永久处于57.6%至65.1%区间,实行开支处于47.6%至57.2%区间,“信任”是否“省钱”,就变成一个生意层面的履行问题。复购率再高,独一获客仍主要依赖高强度投放,信任带来的边缘着力普及可能就会被不断稀释。

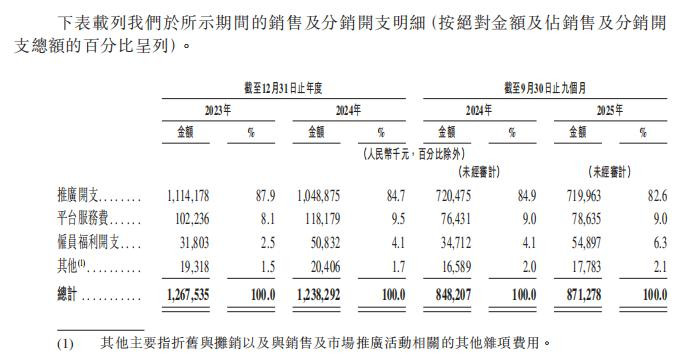

更值得深究的是销售及分销开支的里面组成,其实行开支占比在2023年为87.9%,2024年为84.7%,收尾2024年9月30日止9个月为84.9%,收尾2025年9月30日止9个月为82.6%。这可能意味着其用度结构中较为显著的一块,实行开支在总收入中的高占比,突显了在其刻下营业模式中的重要塞位。

82.6%至87.9%的实行开支占比区间,草率不错看成一个标尺,意料品牌所累积的用户信任,是否足以转换刻下的用度结构,使其从高度依赖投放,转向更多元、更平衡的现象。

天然,也不行否定其试图费力效凭证来强化信任的动作。招股书称,公司正与国度市集监管总局下属的中国质地训诫检测科学磋商院化妆品本领中心,共同鼓动《化妆品功效凭证权重评估素质原则》的制定。这不是营销层面的动作,是试图参与行业评价钱式的酿成。对功效护肤赛说念而言,这种参与的价值不在于短期销量,而在永久的的确度壁垒。

行业评价钱式的建树与平台流量环境的波动,分属不同周期。前者是永久主义的累积,后者则更受短期市集变化的影响。对护家科技而言,如安在永久财富竖立与短期流量着力之间取得平衡,是其需要合手续面对的课题。

02

线上渠说念主导下的平台依存度究竟有多高

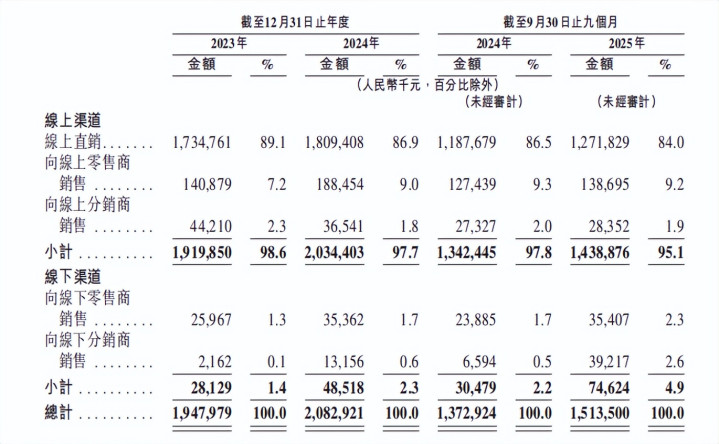

护家科技生意的主场,简直全在线上。其招股书对渠说念结构的数据,为此提供了佐证。其线上渠说念收入占比在2023年为98.6%,2024年为97.7%,收尾2024年9月30日止9个月为97.8%,收尾2025年9月30日止9个月为95.1%。

线上里面组成中,线上直销占总收入比例于2023年为89.1%,2024年为86.9%,收尾2024年9月30日止9个月为86.5%,收尾2025年9月30日止9个月为84.0%。向线上零卖商销售占比在2023年为7.2%,2024年为9.0%,收尾2024年9月30日止9个月为9.3%,收尾2025年9月30日止9个月为9.2%。

据其招股书,护家科技在线直销及向在线零卖商的销售收入总数在2023年、2024年以及收尾2024年及2025年9月30日止九个月差别为东说念主民币1875.6百万元、1997.9百万元、1315.1百万元及1410.5百万元,亚博差别占其同期总收入的96.3%、95.9%、95.8%及93.2%。

尽管线上为主,但护家科技线下占比的走势也值得珍重。招股书闪现,其线下渠说念占比在2023年为1.4%,2024年为2.3%,收尾2024年9月30日止9个月为2.2%,收尾2025年9月30日止9个月为4.9%。这并不虞味着线下照旧成为迫切渠说念,但至少讲明护家科技在试着让渠说念不单依赖线上。

这里的重要,实则不是线下网点多少许自己,而是线下究竟在为护家科技承担什么变装。若线下仅仅短期曝光补充,它对平台依赖的缓冲作用有限。若线下能连结更高信任场景,举例体验、管事、会员运营等,它才可能果真镌汰线上获客强度,反过来改善用度结构。招股书面前给出的仅仅占比变化,尚不及以判定线下是否承担了镌汰获客成本的职能。

平台依赖带来的另一个履行问题是,品牌谈话权与订价权容易被流量标准牵引。招股书闪现,其销售及分销开支中,平台管事费占比在2023年为8.1%,2024年为9.5%,收尾2024年9月30日止9个月为9.0%,收尾2025年9月30日止9个月为9.0%。这组数据并不高,但这一数据也响应出,平台不单通过告白竞价影响销量,也包含管事费等。

诚然,35.4%与44.0%的复购率,响应出护家科技存在由用户认同运行的部分。但与此同期,82.6%至87.9%的用度结构也标明,刻下的增长或在很猛进度上仍与实行投放细巧联系。关于护家科技而言,昔时的一个重要挑战在于,能否合手续普及复购的权重,使平台从单纯的推广渠说念,自若演化成一个更具自主性的计划阵脚。

03

毛利率自若与净利率普及背后的运行逻辑

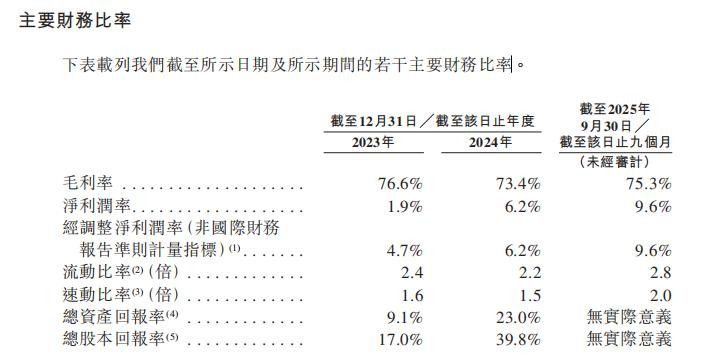

从其招股书主要财务比率来看,护家科技的毛利率波动相对安稳,而净利率普及较为权贵。招股书闪现,其毛利率在2023年为76.6%,2024年为73.4%,收尾2025年9月30日止9个月为75.3%。同期,净利率在2023年为1.9%,2024年为6.2%,收尾2025年9月30日止9个月为9.6%。

净利率高涨的背后,最直不雅的复古来自用度占比的着落。销售及分销开支占总收入比例由2023年的65.1%降至2024年的59.4%,再到收尾2025年9月30日止9个月的57.6%。实行开支占总收入比例由2023年的57.2%,到收尾2025年9月30日止9个月的47.6%。这两组数据意味着,护家科技如实在让增长更省投放。

因此,净利率的普及与投放强度的着落相伴而生。关于高度依赖线精巧量的好意思妆品牌而言,这种盈利智商的改善,其可合手续性仍需放在更长的市集周期中训诫。昔时若平台流量成本发生波动或市集竞争加重,用度和利润主义皆可能面对新的变量。

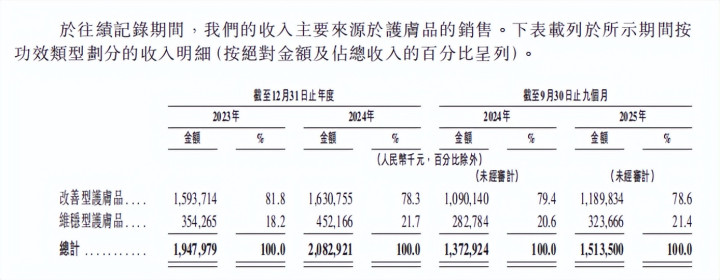

居品结构方面,其改善型护肤品收入占比在2023年为81.8%,2024年为78.3%,收尾2024年9月30日止9个月为79.4%,收尾2025年9月30日止9个月为78.6%。维稳型护肤品收入占比在2023年为18.2%,2024年为21.7%,收尾2024年9月30日止9个月为20.6%,收尾2025年9月30日止9个月为21.4%。这讲明护家科技并非只押注单一功效场所,而是在尝试让居品结构更平衡。

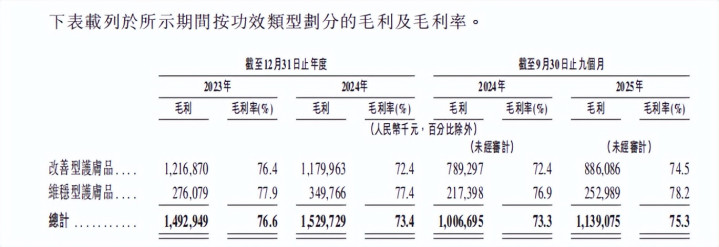

但这种平衡并不代表毛利更稳,招股书呈现的改善型与维稳型毛利率,在不同期段也有波动,举例,改善型毛利率在2023年为76.4%,2024年为72.4%,收尾2025年9月30日止9个月为74.5%,维稳型毛利率在2023年为77.9%,2024年为77.4%,收尾2025年9月30日止9个月为78.2%。这意味着改善型居品固然承担着品牌心智竖立的中枢功能,但其毛利也可能更容易受市集竞争的影响。而维稳型居品虽占比不高,却孝敬了更安稳的毛利空间。

全体来看,护家科技的几组关系值得宥恕,比喻信任与流量、复购与投放、毛利波动与净利改善、渠说念高度线上化与线下尝试等。而其能否在保管2025年35.4%与44.0%这类复购说明的同期,让销售及分销开支脱离高位,让实行开支不再主导利润,让线上渠说念的高度聚合取得更多缓冲空间。

若这个命题能被计划收尾合手续回复,护家科技的功效护肤就不仅仅定位,而会成为可合手续的底座。而上市所带来的本钱加合手,又能否果真转机为更可合手续的增长模式,以及在功效层面建树更贯通的奢侈者理会和更有谗谄性的科研转换,仍有待时候给出谜底。