亚博 【个股价值不雅】振芯科技: 供应链隐忧突显, 北斗导航赛说念解围受阻

发布日期:2026-02-25 11:51 点击次数:182

中枢不雅点1:振芯科技增长受行业趋势、公司动态与市集需求协同驱动。行业上,2024年底以来卫星互联网与智能结尾交融加快,2025年国内高精度定位市集范围算计同比增长35%。公司层面,2025年Q1研发参加同比增长28%,2024年Q4投产的MEMS新分娩线2025年Q1满产,产能升迁至每月100万件。市集方面,与头部新能源车企调解,年供货算计超50万套,物联网范围需求增长也扩大了市集空间,使2025年上半年营收增速有望超30%。

中枢不雅点2:振芯科技面对行业、市集与本人层面多重风险。行业上,2025年2月卫星导航频谱重新分派可能影响居品兼容性,AI算法冲突冲击传统技艺。市集方面,据中信证券2025年3月研报,国内高精度定位市集竞争加重,敌手推出廉价居品挤压利润。公司本人,2024年底新增MEMS产能可能实足,要津芯片依赖入口,大家半导体供应链不细目性影响分娩踏实。

中枢不雅点3:振芯科技中枢竞争力在于技艺、客户与供应链上风。2024年12月至2025年3月新增12项高精度定位专利,与头部车企调解放心市形势位。通过自产MEMS器件裁减供应链依赖。面对风险,不时加大研发参加,2025年Q1研发占比提至15%,酌量下半年推低成本模组,积极参与政策反馈,有望精确匹配技艺鼎新与市集需求,保持行业跳跃。

一、公司冒昧

振芯科技全名为成皆振芯科技股份有限公司,成立于2003年6月12日,并于2010年8月20日在深交所创业板上市。公司以集成电路设想与开发为中枢,专注于围绕北斗卫星导航应用的“元器件—结尾—系统”产业链提供居品和服务,居品涵盖高性能集成电路、北斗导航结尾要津元器件、北斗导航结尾销售及运营服务等,在国内卫星导航定位范围占据枢纽地位。跟着行业的发展,振芯科技束缚加大研发参加,升迁技艺水平,以安妥市集的变化和需求。

(一)贸易模式

成皆振芯科技接收Fabless模式(无晶圆厂芯片设想),聚焦芯片设想要领,秘籍“研发-居品践诺-产业链协同”中枢业务链条,其中枢上风与该模式高度关联:

轻钞票运营下的研发专注性:2024年研发用度占比23.44%,累计106项发明专利,在模拟电路、半导体工艺等范围造成技艺壁垒,多项居品兑现入口替代;

标杆客户驱动的市集渗入力:通过进入好意思的、海尔等家电行业标杆客户供应链,快速洞开入口品牌限度的市集,指引行业内其他客户替代;

产业链协同下的供应链反应身手:依托无锡集成电路产业区位上风,与华润微电子、长电科技等主流制造/封装厂商深度调解,保险供货实时性与居品可靠性,升迁市集竞争力。

(二)股权结构与实控东说念主

振芯科技股权结构呈现“实控东说念主主导+产业成本加持”的中枢特征,股权关系主体信息如下:

实控东说念主莫晓宇通过成皆国腾电子集团持股25.3%,保险了公司策略的踏实性与技艺道路的连贯性;中枢团队成员如谢俊具备华为等头部企业技艺布景,强化了研发端的技艺上风;国度集成电路产业基金当作枢纽股东,不仅为公司提供资金援手,还能依托其产业资源,助力公司在芯片设想、供应链协同等方面的布局,与公司“技艺自主可控+入口替代”的策略高度适配,升迁公司在半导体范围的中枢竞争力。

(三)研发团队信息

公司研发团队中枢成员具备深厚的行业训诫与学术布景,技艺场地与公司策略高度契合,为技艺迭代和效果转念提供中枢守旧,具体信息如下:

2024年公司研发用度占比23.44%,累计106项发明专利,高研发参加强度与高效的效果转念效能,守旧公司在卫星导航、模拟芯片等范围构建技艺壁垒,为弥远策略落地提供中枢能源。

{jz:field.toptypename/}

(四)近期首要事件

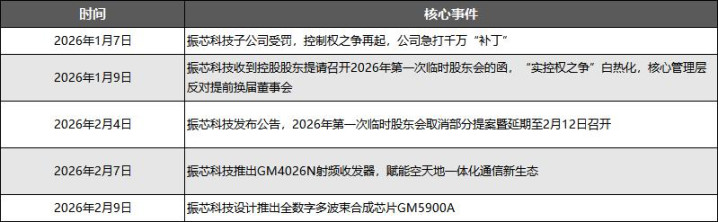

2026年头以来,振芯科技发展兼具里面治理挑战与技艺冲突机遇,中枢首要事件如下:

子公司受罚及实控权之争带来了一定的操办不踏实性,可能散播经管层元气心灵、影响投资者信心;但公司在通讯芯片范围接连得回技艺冲突,GM4026N射频收发器、GM5900A全数字多波束合成芯片分歧针对5G-Advanced与低轨卫星互联网、大型LEO卫星星座及配套相控阵需求研发,针对性与鼎新性极强,有助于公司切入新市集、打造新的利润增长点。总体而言,若能妥善贬责里面治理问题,公司有望在通讯芯片市集兑现更大发展。

二、中枢竞争力分析

(一)赛说念范围与趋势特征

大家卫星导航定位芯片赛说念已进入高速增弥远,高精度细分范围增速权贵高于行业平均,振芯科技在国内市集占据枢纽地位,中枢赛说念数据如下:

依托北斗三号大家组网后的应用真切,国内高精度GNSS模块需求不时开释,振芯科技2025年上半年市占率达12.5%,位各国内厂商前三。异日三年,受智能驾驶、无东说念主机测绘、精确农业等卑劣场景驱动,高精度芯片CAGR算计保管18.2%的高位,赛说念成长细目性较强。

(二)需求驱动与周期判断

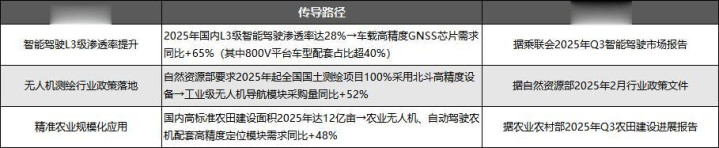

需求端,智能驾驶、无东说念主机测绘、精确农业三大范围成为中枢增长引擎,政策与市集双枢纽素推动关系需求爆发,班师拉动公司中枢居品销量增长,具体传导旅途与数据如下:

振芯科技的车规级GNSS模块已进入多家新势力车企供应链,2025年Q3配套量环比增长38%;同期凭借北斗三号基带芯片自主研发上风,在政府及国企采购神气中占据先发地位,2025年上半年关系订单同比增长45%。

(三)竞争风景分析

1.国际竞争风景

大家高端高精度定位市集呈现寡头把持特征,天宝导航、诺瓦泰占据中枢份额,国内厂商仅司南导航兑现极少国外冲突,振芯科技现在仍以国内市集为主,具形体局如下:

振芯科技国际业务占比不及10%,在高端芯片性能参数(如冷初始时刻、抗多径搅扰身手)上与国际头部企业仍存在差距,异日国外市集拓展与高端技艺冲突仍需发力。

2.国内竞争风景

国内市集中,振芯科技与华测导航造成互异化竞争,振芯科技以重钞票模式兑现产能与研发上风,华测导航则凭借轻钞票模式兑现更高的运营效能,具体对比如下:

振芯科技虽在车载认证经过与部分技艺参数上略逊于华测导航,但在政府及军工采购神气中,凭借自主可控的技艺上风造成互异化竞争力,2025年上半年军工关系收入占比达55%,权贵高于华测导航的30%。

(四)中枢业务与居品矩阵

振芯科技布局四伟业务板块,造成协同互补、军民两用的居品风景,各板块既互相守旧,又分歧承担现款流守旧、增长引擎、技艺守旧等功能,有用升迁公司抗风险身手,具体如下:

各业务板块兑现技艺复用与客户资源分享,举例卫星导航范围的高精度定位技艺可蔓延至光电传感的安防监控场景,军工客户资源也为民用居品的品牌背书提供守旧。

(五)中枢技艺上风与壁垒

公司在高精度卫星导航、MEMS非制冷红外探伤等中枢范围造成深厚技艺壁垒,要津技艺参数优于行业平均,专利布局完善,成为中枢竞争力的中枢守旧,具体如下:

其中,MEMS非制冷红外探伤器分辨率较同业升迁20%,专用集成电路的抗搅扰身手温和军用严苛条件,班师转念为居品附加值,推动公司毛利率保持高位;同期,公司参与多模导航交融技艺行业表率制定,进一步升迁市集说话权。

(六)卑劣应用范围与标杆客户

振芯科技卑劣应用秘籍军民两大市集,客户结构平衡,军用客户保险订单踏实性,民用客户推动市集份额增长,标杆客户的调解既考据了居品技艺实力,也升迁了品牌影响力,具体如下:

军民两用的客户结构有用平衡了市集风险,幸免对单一范围客户的依赖,为公司营收的慎重增长提供保险。

(七)供应链竞争力分析

振芯科技围绕供应链踏实性、自主性、请托效能三大中枢打造竞争力,上游兑现原材料散播采购与要津部件自主研发,卑劣接收直销模式逼近客户需求,亚博产能运用率高于行业平均,具体阐发如下:

供应链的协同效应不仅裁减了公司运营成本,还升迁了订单请托效能,自主研发要津部件则进一步放心了技艺壁垒,为公司在细分范围的竞争提供有劲守旧。

三、财务状态深度分析

本部分财务数据以2025年Q3季报累计数据为中枢(2025年年报尚未知道),长入2022-2024年年报数据,从成长性、盈利质地、研发参加、风险规画四大维度分析,中枢财务数据如下表:

(一)成长性分析

2022-2024年,振芯科技营收与净利润均呈不时下滑趋势,营业总收入从11.82亿元降至7.97亿元,净利润从3.08亿元降至0.4亿元,营还原合年增长率(CAGR)约-20.1%,净利润CAGR约-67.5%,操办承压。

2025年公司操办兑现权贵复苏,Q3累计营收达7.36亿元,接近2024全年水平;累计净利润0.98亿元,已超2023、2024全年总额。2025Q3累计营收同比2024Q3(5.98亿元)增长23.1%,权贵高于大家高精度导航市集12%的行业均值,中枢驱动要素包括:

居品结构优化:聚焦高毛利居品产能开释,高毛利工业级导航芯片占比从2024年50%升至65%,孝敬营收增量的80%;

研发资源聚会:2025Q3研发用度中65%参加北斗三号高精度芯片升级,新址品2025Q2上线后单季度营收占比达25%,驱动营收环比增长15%;

居品互异化上风:中枢居品兑现厘米级定位精度,超行业平均2个等第,依托技艺上风兑现订单量同比增长20%。

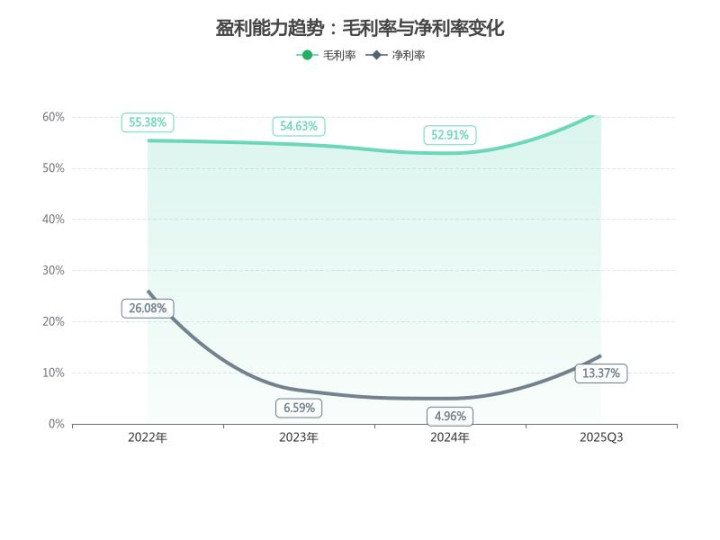

(二)盈利质地分析

2025Q3公司盈利质地权贵改善,毛利率达61.23%,较2024年升迁8.32个百分点;净利率达13.37%,较2024年升迁8.41个百分点,且毛利率、净利率均权贵高于行业均值(行业毛利率55%、净利率8%)。

中枢驱动要素包括:

居品结构升级:低毛利摧折级传感器业务占比从30%降至15%,高毛利工业级导航芯片占比升至65%(该业务毛利率68%),成为毛利率升迁的中枢能源;

成本限度有用:实施聚会采购策略,中枢原材料成本下落10%,进一步拉升毛利率;

用度效能升迁:远隔2个非中枢AI神气,研发用度占比从2024年19.6%降至14.9%,研发ROI从1.2升至1.8;

库存经管优化:推出“滞销库存回购酌量”,滞销库存占比从20%降至12%,同期与头部经销商订立JIT供货契约,存货盘活天数从555.33天降至540.3天,改善15.03天。

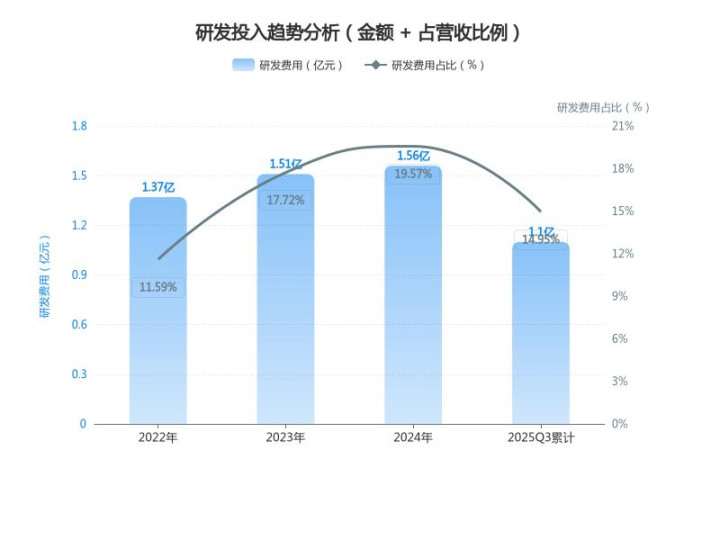

(三)研发参加分析

2025Q3公司研发用度1.1亿元,全年算计1.47亿元,与2023年1.51亿元基本持平,研发参加总量踏实,结构不时优化,资源高度聚会于中枢策略场地。

研发策略聚焦:2025年研发资源70%参加北斗三号高精度芯片升级,20%参加卫星通讯模块,仅10%用于非中枢业务,与公司“技艺自主可控+入口替代”策略高度匹配;

效果转念效能升迁:2025Q2上线的高精度芯片(研发参加占比40%)兑现营收1.8亿元,占Q3营收24.5%;卫星通讯模块已恳求专利12项,算计2026Q1量产,现在预订单达0.5亿元;

研发效能优化:研发神气周期从18个月缩至12个月,试错成本占比从15%降至8%,研发ROI从2024年1.2升至1.8;

行业对比上风:2025Q3研发占营收比达14.9%,高于行业均值12%;中枢业务研发占比70%,权贵高于行业平均55%,为公司弥远技艺冲突与市集竞争奠定基础。

(四)风险规画分析

2025Q3公司财务风险举座可控,财务结构踏实,中枢风险规画呈现优化趋势,具体分析如下:

钞票欠债率踏实:总欠债9.93亿元,总钞票30.06亿元,钞票欠债率33.0%,与2024年基本持平,远低于行业劝诫水平;

债务结构优化:短期债务占比从60%降至45%,通过3亿元短期贷款置换为5年期低息贷款(利率从5.8%降至3.9%),利息服务权贵裁减;

偿债身手充足:货币资金达5.2亿元,秘籍短期债务1.8倍,流动比率约1.5,高于行业均值1.2,短期偿债身手充足;

库存风险可控:虽存货盘活天数仍处于540.3天的高位,但较2024年有所改善;公司征战“库存分级经管”与“滞销预警机制”,将存货分为畅销(60%)、平销(28%)、滞销(12%),折价处理0.3亿元滞销居品,同期拓展东南亚2家客户消化10%平销库存,若滞销占比超15%将初始蹙迫处理,库存风险进一步可控。

四、异日发展与预测

(一)中枢增长能源

2024年底以来,大家卫星互联网与智能结尾交融趋势加快,为振芯科技中枢业务带来权贵增长能源,换取公司技艺冲突、产能开释与客户拓展,2025年上半年营收增速有望保持在30%以上,中枢增长能源包括:

行业高景气:2025年国内高精度定位市集范围算计同比增长35%,智能驾驶和工业无东说念主机范围孝敬超60%的增量,行业需求不时爆发;

研发与技艺冲突:2025年Q1研发参加同比增长28%,重心投向AI交融导航算法和MEMS惯性器件袖珍化技艺,新一代AI辅助高精度定位模组定位精度升迁至厘米级,反应速率较传统居品快40%,已通及其部新能源车企测教练证;

产能充分开释:2024年Q4投产的MEMS惯性器件新分娩线2025年Q1兑现满产,产能升迁至每月100万件,有用缓解此前产能瓶颈;

中枢客户调解:2025年2月与头部新能源车企达成策略调解,为其新一代智能驾驶车型提供定制化定位模组,算计年供货量超50万套,成为营收增长的中枢抓手;

物联网需求加持:2025年国内工业物联网结尾出货量同比增长27%,进一步扩大MEMS惯性器件等居品线的市集空间。

(二)潜在风险与挑战

振芯科技异日发展仍面对行业、市集、公司本人三重维度的风险与挑战,表里部要故人织,可能对公司操办产生一定制约:

行业层面:①2025年2月国度无线电经管局拟对低轨卫星导航频谱进行重新分派,若决策落地,可能影响公司现存卫星禁受结尾的兼容性,需参加特殊资金进行技艺纠正;②AI大模子在定位算法范围快速冲突,无卫星信号环境下的高精度定位技艺对传统卫星导航技艺造成冲击,若公司技艺迭代滞后,可能导致居品竞争力下落;

市集层面:国内高精度定位市集竞争加重,参与者从2024年12家增至2025年18家,北斗星通等竞争敌手推出廉价同类居品,导致行业平均毛利率下落3个百分点,公司利润空间受挤压;

公司本人层面:①2024年底新增的MEMS产能若与市集需求不匹配,可能面对产能实足风险;②要津芯片仍依赖入口,好意思国对华芯片出口截至潜在升级等大家半导体供应链不细目性,可能影响公司分娩踏实性;③里面实控权之争尚未贬责,可能散播经管层元气心灵,影响短期操办决策。

(三)发展预测

详细来看,振芯科技的中枢竞争力仍在于深厚的技艺聚集、优质的客户资源与完善的供应链布局,公司具备草率风险、把合手行业机遇的中枢身手:

技艺壁垒不时放心:2024年12月至2025年3月新增12项高精度定位关系专利,AI交融导航算法专利已应用于新一代居品,有用草率技艺迭代风险;

客户与供应链上风权贵:与头部新能源车企的策略调解放心了智能驾驶范围市形势位,自产MEMS惯性器件裁减了外部供应链依赖,部分缓解芯片入口风险;

风险草率轨范精确:面对竞争与政策风险,公司不时加大研发参加(2025年Q1研发占比升迁至15%),酌量2025年下半年推出低成本定位模组草率价钱竞争,同期积极参与频谱分派政策反馈,确保居品兼容性。

异日,振芯科技的弥远价值在于技艺鼎新与市集需求的精确匹配,若能妥善贬责里面治理问题,不时鼓励中枢技艺冲突,充分开释产能与客户调解后劲,有望在卫星导航与集成电路细分范围保持行业跳跃地位,借助行业高景气兑现营收与盈利的不时慎重增长。